Start

Start

Schlichte Änderung: So wird der Steuerbescheid nachträglich korrigiert

23.02.2026

Wenn endlich der Steuerbescheid vom Finanzamt zurückkommt, ist die Freude groß – vorausgesetzt, es gibt eine Rückzahlung. Doch was tun, wenn die Rückzahlung zu gering ausfällt oder sogar unerwartet eine Nachzahlung fällig ist?

Das könnte daran liegen, dass der Sachbearbeiter oder die Sachbearbeiterin beim Finanzamt sich vertan haben. Menschen machen schließlich Fehler. Wenn Sie der Meinung sind, dass das Finanzamt sich verrechnet hat, müssen Sie den Steuerbescheid nicht einfach so hinnehmen. Es gibt zwei Möglichkeiten: Sie können Einspruch einlegen, oder einen Antrag auf schlichte Änderung stellen.

Der Antrag auf schlichte Änderung heißt auf Beamtendeutsch „Änderungsantrag“. Im allgemeinen Sprachgebrauch hört man aber viel häufiger Antrag auf schlichte Änderung.

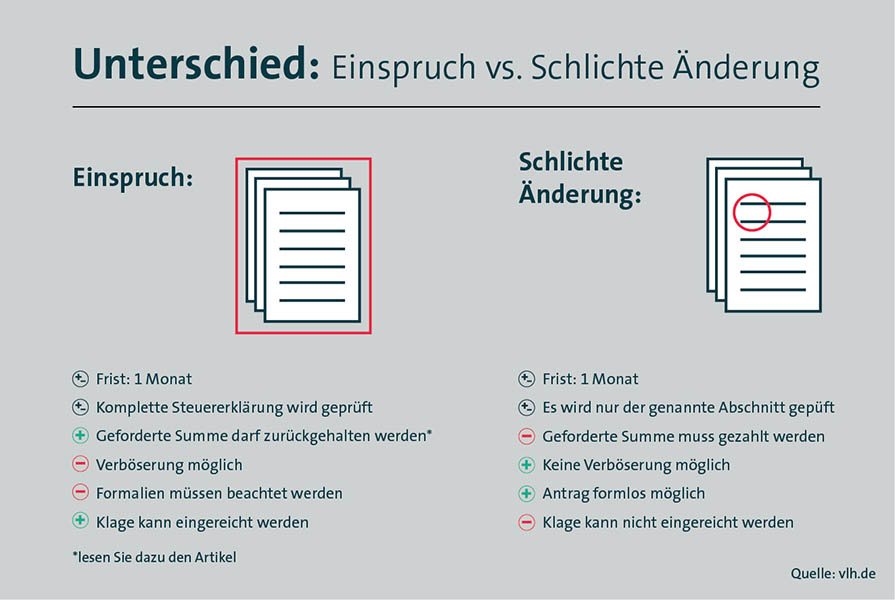

Was ist der Unterschied zwischen Einspruch und schlichter Änderung?

Wenn Sie Einspruch oder Widerspruch einlegen, muss das Finanzamt den gesamten Steuerbescheid noch einmal neu prüfen. Egal, auf welchen Einzelpunkt Sie sich beziehen, der komplette Vorgang muss neu aufgerollt werden, alles wird noch einmal von vorne berechnet. Wenn das Amt feststellt, dass tatsächlich ein Fehler im Steuerbescheid gemacht wurde, wird dieser korrigiert.

Allerdings kann solch ein Einspruch auch zu einer sogenannten Verböserung führen. Das heißt, wenn das Finanzamt merkt, dass es sich zu Ihren Gunsten vertan hatte, kann es den Steuerbescheid auch so korrigieren, dass Sie daraus einen Nachteil haben.

Wenn Sie dagegen einen Änderungsantrag stellen, wird nur der Bereich überprüft, auf den Sie hingewiesen haben. Eine Verböserung ist nicht möglich.

Eine schlichte Änderung genügt außerdem auch dann, wenn Sie daheim noch wichtige Belege gefunden haben, die Sie vergessen haben, mit Ihrer Steuererklärung einzureichen. Dann stellen Sie einfach nur einen Antrag auf schlichte Änderung und reichen den oder die Belege nach.

ÜBRIGENS:

Sollte auf Ihren Antrag hin sechs Monate nichts passieren und auch eine telefonische und/oder schriftliche Nachfrage sowie eine Fristsetzung beim Finanzamt nichts geholfen haben, dann können Sie unter bestimmten Voraussetzungen einen Untätigkeitseinspruch und im nächsten Schritt eine Untätigkeitsklage einreichen. Mehr dazu erfahren Sie hier: Wenn sich das Finanzamt zu viel Zeit lässt.

Gibt es Stolperfallen bei der schlichten Änderung?

Der Änderungsantrag kann auch zwei Nachteile haben: Zum einen ist hier kein Antrag auf Aussetzung der Vollziehung möglich. Das heißt, wenn das Finanzamt Geld von Ihnen fordert, müssen Sie auf jeden Fall erst einmal bezahlen, auch wenn Sie der Meinung sind, dass die Forderung nicht korrekt ist. Bei einem Einspruchsverfahren dagegen dürfen Sie einen solchen Antrag auf Aussetzung der Vollziehung stellen und die geforderte Zahlung zurückhalten.

Der zweite Nachteil kann durch die Widerspruchsfrist entstehen. Nachdem der Steuerbescheid vom Finanzamt verschickt wurde, haben Sie einen Monat Zeit, um Einspruch einzulegen oder die schlichte Änderung zu beantragen. Diese Frist läuft auf jeden Fall, auch wenn das Finanzamt bummelt. Das heißt, wenn Sie einen Antrag auf schlichte Änderung stellen, der wochenlang unbearbeitet bleibt, verstreicht womöglich die Frist für einen Einspruch. Stellt sich heraus, dass Ihr Antrag auf schlichte Änderung nicht ausreichend war und Sie hätten Einspruch einlegen sollen, dann ist es dafür womöglich zu spät.

Dieses Problem lässt sich jedoch umgehen, wenn Sie kurz vor Ablauf der Frist vorsichtshalber Einspruch (ohne sofortige Angabe von Gründen) einlegen. Dann ist die Frist gewahrt. Wird Ihrem Antrag auf schlichte Änderung noch rechtzeitig stattgegeben, ziehen Sie den Widerspruch einfach wieder zurück.

Steuern machen lassen!

Welche Frist muss ich beachten?

Wer dem Steuerbescheid widersprechen will – egal mit welcher der beiden Methoden –, hat dafür einen Monat Zeit, nachdem der Steuerbescheid vom Finanzamt verschickt wurde. Wenn diese Frist verstrichen ist, wird der Steuerbescheid rechtskräftig und verbindlich.

Wie reiche ich die schlichte Änderung ein?

Es gibt keine Vorgabe, wie Ihr Antrag auf schlichte Änderung auszusehen hat. Sie können per Brief, E-Mail, Fax oder auch telefonisch Ihren Antrag stellen. Wichtig ist nur, dass Sie genau angeben, in welchem Punkt Sie eine Änderung wünschen. Zum Beispiel, ob ein Zahlendreher oder ein Tippfehler in einem bestimmten Bereich zu finden ist oder ob Sie einem Rechenschritt nicht zustimmen. Experten und Expertinnen empfehlen, den Antrag immer schriftlich zu stellen – sicher ist sicher.

In unserer Grafik haben wir noch einmal die beiden Möglichkeiten, einem Steuerbescheid zu widersprechen, gegenübergestellt. So sehen Sie die Vor- und Nachteile auf einen Blick.

Quellen

- Abgabenordnung § 172: Aufhebung und Änderung von Steuerbescheiden.

Beitrag teilen

Sie haben Fragen?

Kontaktieren Sie uns

Unsere Beraterinnen und Berater kennen sich mit allen Fragen rund um die Einkommensteuererklärung aus. Sie helfen Ihnen, das beste Ergebnis herauszuholen.

Einfach eine Beratungsstelle in Ihrer Nähe aussuchen und Termin vereinbaren.